Break Even Point là gì? Break Even Point (hay còn gọi là điểm hòa vốn) là một chỉ số quan trọng giúp nhà đầu tư, doanh nhân, và các doanh nghiệp, dù lớn hay nhỏ, đo lường hiệu quả kinh doanh. Điểm hòa vốn cho phép doanh nghiệp xác định mối quan hệ giữa chi phí hoạt động, sản lượng, và lợi nhuận. Khi nắm vững chỉ số này, doanh nghiệp có thể đưa ra các chiến lược kinh doanh nhằm nâng cao hiệu quả và tối ưu hóa lợi nhuận.

1. Break Even Point là gì?

Break Even Point (BEP) trong kinh tế có nghĩa là "điểm hòa vốn", nơi mà tổng doanh thu bằng tổng chi phí. Tại điểm này, doanh nghiệp không thu về lợi nhuận cũng như không bị lỗ. Nó là một cột mốc quan trọng mà từ đó doanh nghiệp có thể điều chỉnh chiến lược kinh doanh.2. Phân loại Break Even Point

Break Even Point có thể được phân chia theo hai khía cạnh chính:- Điểm hòa vốn kinh tế: Đây là khi tổng doanh thu của doanh nghiệp vừa đủ để bù đắp tất cả các chi phí, bao gồm cả lãi vay. Tại điểm này, lợi nhuận trước thuế bằng 0.

- Điểm hòa vốn tài chính: Bên cạnh việc tính các chi phí hoạt động, điểm hòa vốn tài chính còn bao gồm cả chi phí lãi suất. Khi đó, lãi trước thuế của doanh nghiệp bằng 0.

3. Ưu và nhược điểm của Break Even Point

Ưu điểm:- Giúp doanh nghiệp xác định mức chi phí tối thiểu để duy trì hoạt động.

- Cung cấp một cái nhìn rõ ràng về khả năng sinh lời của doanh nghiệp, giúp điều chỉnh chiến lược sản xuất và kinh doanh.

- Nhận diện các rủi ro tiềm ẩn mà qua quan sát thông thường khó phát hiện, từ đó đưa ra các kế hoạch dự phòng hiệu quả.

- Đối với các doanh nghiệp sản xuất nhiều loại sản phẩm, việc tính toán Break Even Point trở nên phức tạp và đòi hỏi nhiều thời gian.

- Break Even Point chỉ là một con số tương đối, khó dự đoán chính xác khi có lạm phát hay biến động giá trị tiền tệ.

4. Cách tính Break Even Point

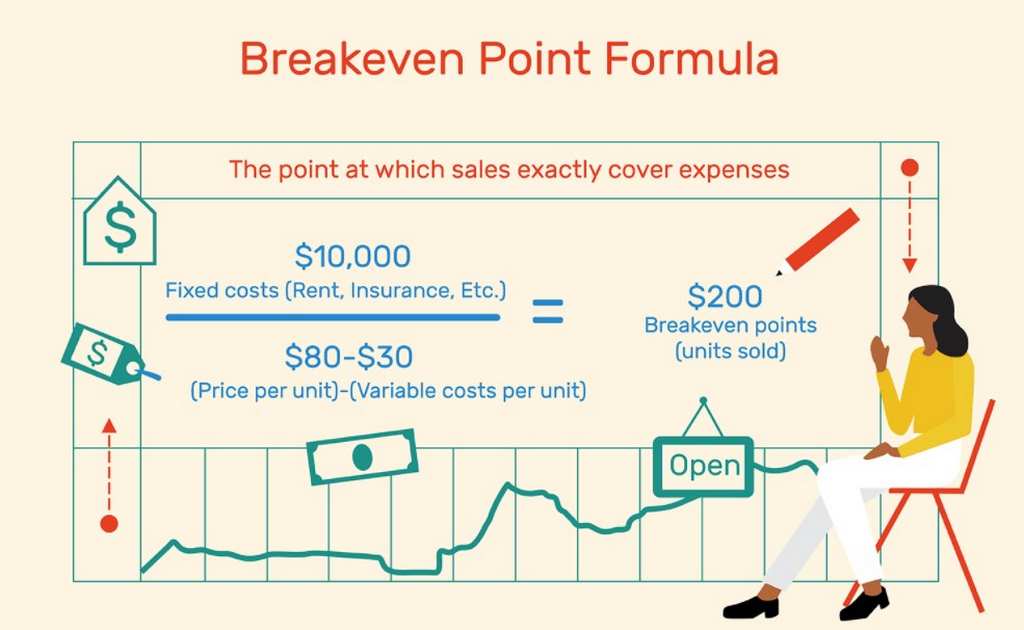

Có hai phương pháp cơ bản để xác định điểm hòa vốn:- Phương trình Break Even Point: Dành cho doanh nghiệp kinh doanh một sản phẩm duy nhất.

Công thức:

Điểm hòa vốn = Chi phí cố định / (Doanh thu mỗi sản phẩm – Chi phí biến đổi mỗi sản phẩm) - Tính số dư đảm phí: Dành cho doanh nghiệp kinh doanh nhiều sản phẩm. Phương pháp này bao gồm các bước:

- Xác định tỷ lệ doanh thu của từng sản phẩm trong rổ hàng hóa.

- Tính tỷ lệ số dư đảm phí trung bình.

- Xác định tổng doanh thu tại điểm hòa vốn dựa trên số dư đảm phí.

- Tính doanh thu và sản lượng từng sản phẩm tại điểm hòa vốn.

5. Hạn chế của Break Even Point

Mặc dù là chỉ số quan trọng, Break Even Point vẫn có những hạn chế:- Khó tính toán khi phát sinh các chi phí không mong muốn, hoặc khi chi phí không được phân loại rõ ràng giữa chi phí cố định và chi phí biến đổi.

- Khi tính Break Even Point cho nhiều sản phẩm, việc quy đổi về một sản phẩm duy nhất có thể dẫn đến kết quả không chính xác.

- Chỉ số này không phản ánh được sự ảnh hưởng của lạm phát, đặc biệt khi chi phí cố định chiếm tỷ trọng lớn hơn chi phí biến đổi.

6. Một số lưu ý khi tính Break Even Point

- Xác định và phân loại chính xác các chi phí cố định và biến đổi.

- Chú ý đến sự biến động của giá trị tiền tệ và các yếu tố kinh tế khác.

- Sử dụng biểu đồ để dễ dàng theo dõi và so sánh điểm hòa vốn qua các khoảng thời gian khác nhau.